会社の財務において債務超過をしている状態は好ましくありません。開業初期などで債務超過を避けられないのは仕方がないですが、改善の傾向が見られず負債ばかりが膨らんでいくと経営が困難になるでしょう。

もう首が回らなくなったという債務超過企業がその状況を打破する方法の一つに合併があります。

この記事では債務超過している会社の合併について、基礎知識から、存続会社と消滅会社それぞれのメリット・デメリットなどを詳しく解説していきます。

目次

債務超過している会社は合併できる?

そもそも債務超過している会社は合併できるのでしょうか。まずは債務超過している会社が合併をするために必要な基礎知識から学んでいきましょう。

債務超過とはどのような状態?

そもそも債務超過とはどのような状態を指すのでしょうか。債務超過とは企業の負債総額が資産の総額を上回っている財政の状態のことです。負債には買掛金や、借入金などが含まれます。

債務超過に陥っているということは、企業が持っている資産をすべて返済に充てたとしても負債を無くすことができないということであり、好ましくない状態です。

ただし、債務超過に陥っているからといって、すぐに倒産するというわけではありません。例えば、開業当初の大きな負債をまだ返済しきれていない場合や、支払いに猶予のある固定負債を背負っている場合も債務超過に含まれるからです。

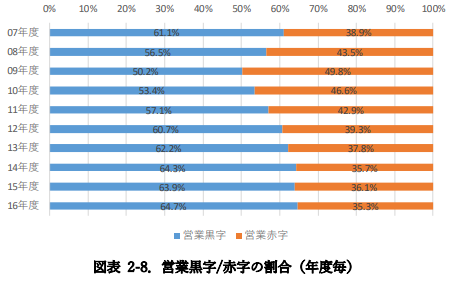

(一般社団法人CRD協会「平成30年度財務情報に基づく中小企業の実態調査に係る委託事業」より抜粋)

実際に中小企業庁(一般社団法人CRD協会)の調査では、2016年時点で日本企業の35.3%が債務超過状態にあるという報告もされています。

そうはいっても、負債の割合が増え続けていく一方では、経営が困難になってくるので改善が必要だといえるでしょう。

債務超過していても合併できる場合

債務超過をしている会社は合併できるのでしょうか。会社法795条によると、債務超過会社が合併により消滅する吸収合併であれば合併が可能であるとの記載があります。

また複数の会社が合併し、新たな会社を立ち上げる新設合併においても、債務超過会社が消滅するのであれば合併が可能です。

ただし、債務超過会社との合併は存続会社の株主にとっては特殊な合併となるため、存続会社に差損が生じる場合は、株主総会にて株主への説明をし承認を受ける必要があります。

差損が生じるとは、存続会社が消滅会社から承継する債務額が承認資産額を超える場合などが挙げられます。

債務超過会社は簡易合併できる?

簡易合併とは、存続会社が上場企業の場合、株主総会での承認を得ずに合併を実施できる方法です。簡易合併であれば、合併のスケジュールを短縮できたり、合併に反対する株主がいても承認を得るフローを割愛できるのでスムーズに合併を進めることが可能となります。

ただし、簡易合併を行うためには条件があります。

合併対価(存続会社から消滅会社へ与えられる株式)が存続会社の純資産額の5分の1以下であるかつ、合併による差損が存続会社に生じないことが条件です。

債務超過会社との合併では、多かれ少なかれ存続会社に差損が生じることになるので、簡易合併を実施することはできません。

債務超過会社の合併比率

合併比率とは、合併により消滅する会社の株主に与えられる存続会社の株式の比率のことを指します。

合併比率は合併する会社の企業価値や株主の構成など、あらゆる観点から決定します。

債務超過企業は株式の価値が実質ゼロもしくはマイナスとなるため、合併比率もゼロとなります。そのため消滅会社の株主へは存続会社からの株式交付は行われないことがあります。

このように対価が交付されない合併のことを無対価合併といい、無対価合併は非適格合併とも呼ばれます。ただし非適格合併を行なった場合、存続会社が税制で不利になることが多く、実際には合併比率をゼロにせず、1000:1のように設定する方法をとることが一般的です。

存続会社のメリット・デメリット

ここからは債務超過をしている会社と合併する場合、存続会社となる企業にはどのようなメリット・デメリットがあるのか解説していきます。なお合併方法は吸収合併を行った場合とします。

存続会社のメリット

債務超過している会社と合併することで存続会社が得られるメリットを解説します。

繰越欠損金を利用すれば法人税を節税できる

まずは、繰越欠損金を利用すれば法人税を節税できるというメリットです。繰越欠損金制度とは、会社が赤字損失を出した際に、その翌年から7年間にわたり欠損金を黒字と通算することができる制度です。

合併により消滅する会社が繰越欠損金を持っていた場合、合併することで存続会社の黒字を下げることができ、法人税の節税につながります。

債務超過している会社は繰越欠損金を持っていることが多く、合併することで存続会社は見た目上の利益を圧縮することができるので、法人税を抑えるといったメリットになるでしょう。

合併対価を安く抑えられる

吸収合併を行った場合、存続会社は消滅会社に対して、合併対価として株式を付与する必要がありますが、消滅会社が債務超過であった場合は、消滅会社の株式価値がゼロもしくはマイナスなので合併対価を大幅に抑えることができます。

ただし、消滅会社の株主に合併対価を支払わない場合は無対価合併となり、存続会社が税制において不利になる可能性があるので、実際には多少の株式を交付する場合が多いです。

事業のシナジー効果を見込める

債務超過している会社であっても、将来拡大する見込みのある事業やノウハウ、リソースを持っている場合もあるでしょう。

合併することにより存続会社はこれらを得ることができます。また、異なる地域や業種の企業が合併することにより、既存事業の更なる拡大に貢献する可能性もあるといえます。

存続会社のデメリット

続いて債務超過している会社と合併することによる存続会社のデメリットを解説します。

財務が悪化する場合がある

債務超過している会社と合併するということは、その会社の負債も承継することになるため、存続会社の財務が悪化する可能性があります。

実際に、合併してから財務状況をなかなか回復できなかった存続会社も多数あるので、このような事態に陥らないためにも、合併前に消滅会社の負債額や債務超過となった原因をしっかりと調べておくことが大切です。

株主や取引先から批判を受ける可能性がある

消滅会社が債務超過であっても、存続会社の手腕により将来収益がたつ見込みがあれば、合併自体はデメリットになりません。ただし、合併したことにより取引先の銀行や株主から批判を浴びる可能性があるので、株主総会でしっかりと説明責任を果たし承認を得る必要があります。

簡易合併はできない

先に述べましたが、債務超過の会社と合併する場合は簡易合併の方法をとれません。これは簡易合併をする場合には合併差損が生じてはいけないという決まりがあるためです。

債務超過企業との合併では、株主総会での説明及び承認を得る工程を省略することができないため、スケジュールを短縮したスムーズな合併は難しいといえるでしょう。

消滅会社(債務超過会社)のメリット・デメリット

債務超過している会社は合併することでどのようなメリット・デメリットがあるのでしょうか。

消滅会社(債務超過会社)のメリット

まずは合併により消滅する会社が合併することにより得られるメリットを解説します。

負債がなくなる

債務超過している消滅会社のオーナーは合併することにより、借り入れの個人保証から解放され、倒産したら背負うことになっていた借金をなくすことができます。

また、買収の場合とは異なり合併後も存続会社のメンバーとして働いていけるので、路頭に迷うこともないでしょう。

事業を存続できる

合併であれば、会社としては消滅しますが思い入れのある事業は存続会社に引き継がれます。また、存続会社のメンバーとなった後も以前の会社で取り組んでいた事業に携わることができるでしょう。

従業員の雇用を確保できる

もし倒産してしまった場合は、そこで働く従業員の仕事がなくなることになります。合併をすれば、これまで会社を支えてきてくれた従業員の雇用を守ることもでき、経営者としても安心です。

消滅会社(債務超過会社)のデメリット

続いて、合併で消滅する会社が合併することで発生するデメリットを解説します。

合併先が見つからない場合もある

消滅会社のオーナーがどんなに合併をしたいと思っていても、存続会社候補が見つからなければ合併をすることはできません。また、「合併してほしい」と思ったからといって、すぐに合併先が見つかるわけではありません。そのため債務超過の状態にあり、合併という選択肢が生まれた時点から動き出すことが大切だといえるでしょう。

これまでの取引先との関係に影響が出る場合がある

合併し、消滅会社の経営者が変わることにより、取引先との関係に影響が出る可能性もあります。事業自体は存続会社に承継されますが、これまでの取引先が皆その事実に対していい顔をするとは限らないのです。合併するのであれば、取引を辞めたいと言い出す会社も出てくるでしょう。

合併の話が決まった段階で、重要度の高い取引先には合併をするに至った事情やいきさつを丁寧に説明することでリスクを抑えられるかもしれません。

今回は債務超過している会社の合併をテーマに解説してきました。債務超過している会社が合併する場合は、存続会社、消滅会社の双方にメリットやデメリットがあります。ただし、各企業によってそれらのメリット・デメリットは大小問わず変化してくるものです。実際に債務超過企業との合併を考えているという場合は、専門のM&Aアドバイザーに相談することをおすすめします。

M&A無料相談・お問い合わせ

不動産関連事業の売却または買収を検討中の方は、

お気軽にお問い合わせください。

イメージキャラクター佐藤あかりさん